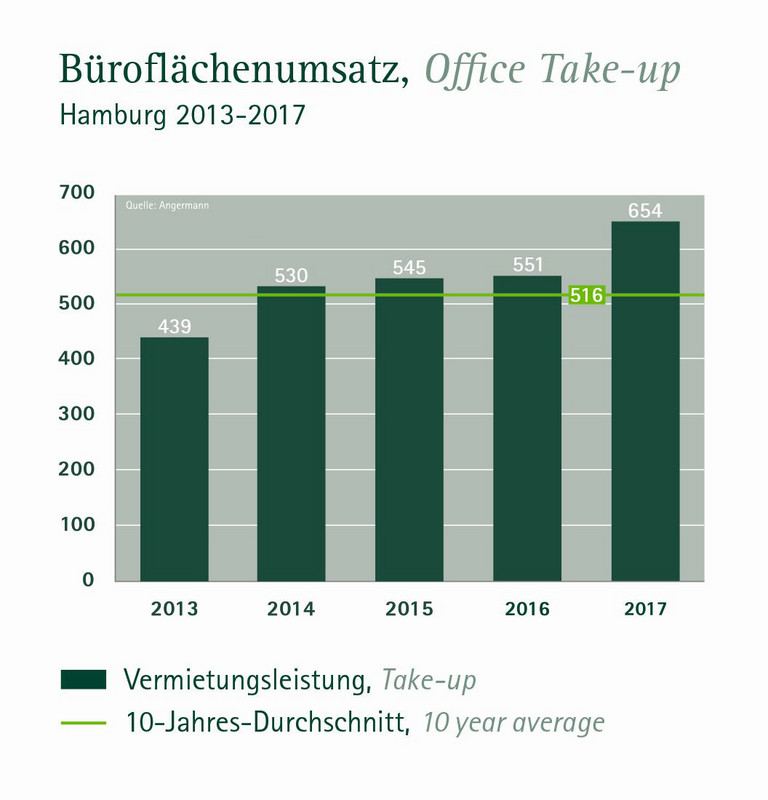

Hamburg, 15.01.2018 – Das Vermietungsjahr 2017 endete auf dem Hamburger Büromarkt mit dem erwarteten Paukenschlag. Wie bereits im Oktober prognostiziert konnte ein neuer Rekordumsatz verzeichnet werden. Mit ca. 654.000 m² wurde die alte Bestmarke von ca. 571.000 m² aus dem Jahre 2007 mehr als deutlich übertroffen. Gegenüber dem ebenfalls sehr umsatzstarken Vorjahr bedeutet das Ergebnis ein Plus von 19 %. Gegenüber dem 10-Jahres-Durchschnitt (516.000 m² p.a.) ist es sogar eine Steigerung um 27%. Nachdem im ersten Halbjahr ca. 313.000 m² vermietet wurden, belief sich der Flächenumsatz für das zweite Halbjahr auf ca. 341.000 m², wovon ca. 189.000 m² auf das vierte Quartal entfallen. „Eine Prognose für 2018 fällt schwer, da unklar ist, inwieweit die unverändert hohe Nachfrage durch das immer geringer werdende Flächenangebot abgedeckt werden kann“, sagt Artur Kraft, Direktor bei der Angermann Real Estate Advisory AG in Hamburg.

Angebot an freien Büroflächen nimmt weiter ab

Im Vergleich zum dritten Quartal 2017 verringerte sich der Leerstand von ca. 620.000 m² auf ca. 600.000 m². Bei einem Gesamtflächenbestand von ca. 13,6 Mio. m² entspricht dies einer Leerstandsrate von 4,4 %. „Da die meisten Neubauprojekte einen hohen Vorvermietungstand vorweisen oder erst nach 2018 fertiggestellt werden, ist in den kommenden zwölf Monaten mit keiner signifikanten Entspannung der Angebotslage zu rechnen“, erklärt Kraft.

Büromieten bleiben noch stabil

Sowohl die Spitzenmiete mit 26,50 €/m² als auch die Durchschnittsmiete mit 15,00 €/m² blieben zum Jahresabschluss stabil. Die stagnierende Mietpreisentwicklung wird aller Vorrausicht nach nur von kurzer Dauer sein. „Schon in den kommenden Monaten, auch bedingt durch die immer dramatisch werdende Verknappung, ist mit zum Teil deutlichen Mieterhöhungen zu rechnen“, so Kraft.

Industriesektor mietet die meiste Bürofläche an – City führt Standortranking an

Aktivste Branche war 2017 der Industriesektor mit ca. 83.000 m². Dahinter folgen die Dienstleistungsbranche mit ca. 80.700 m² sowie der Bereich Werbung/Medien mit ca. 70.200 m². Insgesamt beträgt der Anteil der Top-Ten-Branchen am Gesamtflächenumsatz 75 %. Im Standortranking bleibt die City mit ca. 164.500 m² unangefochten Spitzenreiter und erzielte im Vergleich zum Vorjahreszeitraum ein Plus von 4 %. Dahinter folgt die City Süd mit ca. 104.300 m², was ebenfalls einem Umsatzplus von 4 % entspricht. Größer fällt der Zuwachs bei der drittplatzierten HafenCity aus, die sich mit einem Flächenumsatz von ca. 80.400 m² um 154 % steigerte. Mit gerade einmal 18.200 m² verfügt die HafenCity allerdings aktuell über den geringsten Leerstand der drei Standorte. In der City beläuft sich der Leerstand auf ca. 155.000 m² und in der City Süd auf ca. 88.600 m².

Größte Anmietungen durch Olympus und Gruner + Jahr

Die beiden größten Anmietungen wurden im Gesamtjahr 2017 von Olympus Europe mit ca. 34.500 m² (Heidenkampsweg) und von Gruner + Jahr mit ca. 34.000 m² (Am Hannoverschen Bahnhof) getätigt. Insgesamt drei Mietverträge innerhalb der Top-Ten-Deals entfallen auf das vierte Quartal. Die meisten Mietverträge wurden 2017 traditionell im Flächensegment zwischen 250 und 700 m² abgeschlossen.

Die in diesem Bereich erwirtschaftete Vermietungsleistung von ca.136.900 m² bedeutet jedoch lediglich einen Umsatzanteil von 21 %. Der größte Anteil am Gesamtflächenumsatz entfällt mit 53 % (ca. 349.600 m²) auf das Segment über 1.500 m².